Teil 1:

Ottobock-Bilanzanalyse (HGB) gemäß Deutschem Bundesanzeiger 2018 bis 2023 – sowie aktuelle Verschuldungslage aus dem Börsenzulassungsprospekt vom 29.9.2025

Ottobock Finanz- und Ertragslage vor dem Börsengang

„Zahlen lügen nicht“, lautet bekanntlich ein altes Sprichwort – vor allem nicht die von Wirtschaftsprüfern testierten.

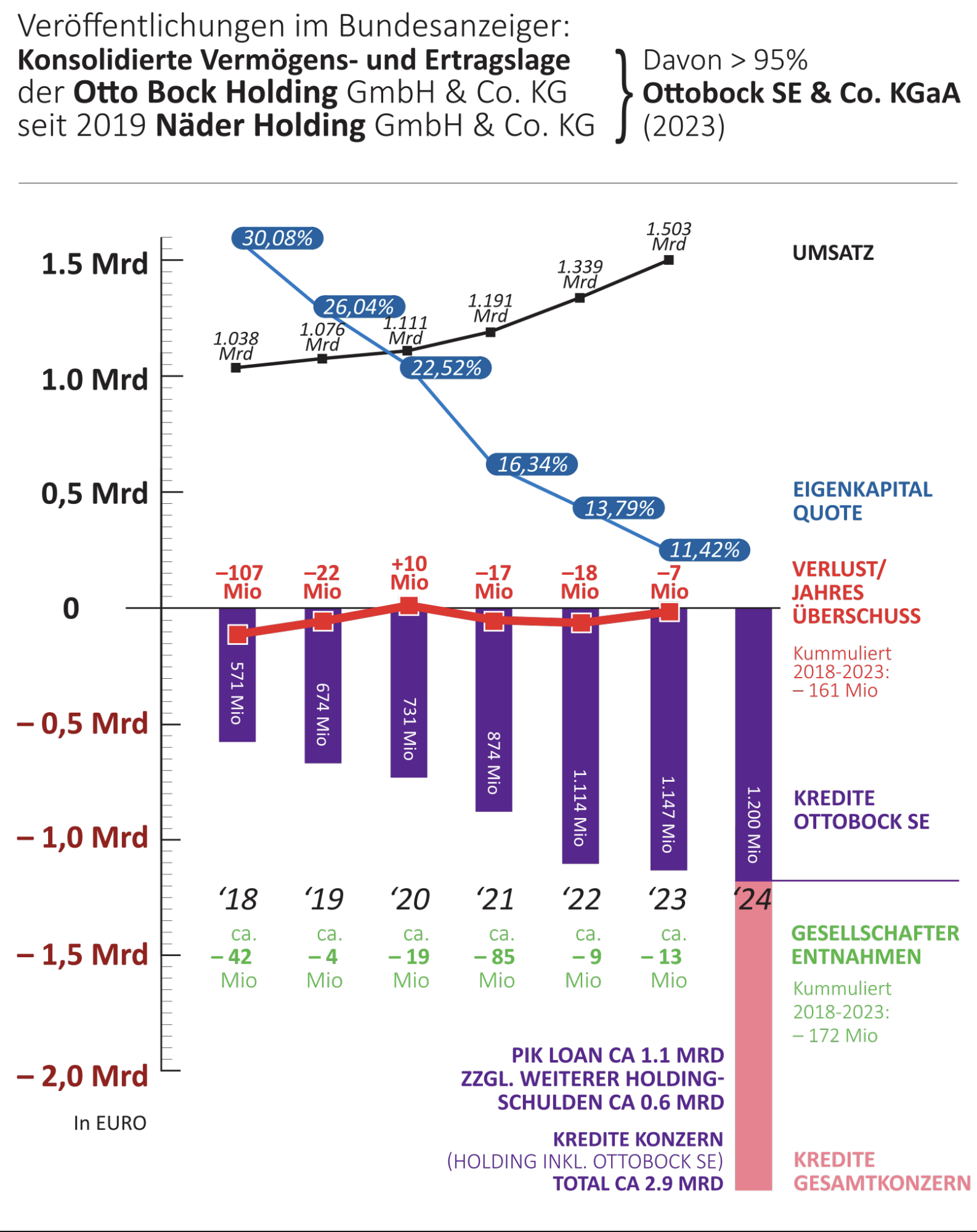

Das wahre Bild zeigen die im Deutschen Bundesanzeiger veröffentlichten Bilanzen und Jahresüberschüsse der heutigen Näder Holding GmbH & Co. KG (ehem. Otto Bock Holding GmbH & Co. KG), die zu mehr als 95 Prozent den Börsenkandidaten Ottobock SE & Co. KGaA abbilden.

In seiner Öffentlichkeitsdarstellung sprach Ottobock jedoch stets nur vom „underlying adjusted EBITDA“, welches durch Ausschöpfen aller denkbaren bilanziellen Gestaltungsspielräume maximal „optimiert“ wurde.

Die tatsächlichen Nettoergebnisse wurden in der Öffentlichkeitskommunikation bisher hartnäckig verschwiegen. Diese lassen sich über einen längeren Zeitraum allerdings – für den interessierten Leser – in den Pflichtveröffentlichungen im Deutschen Bundesanzeiger transparent nachvollziehen (siehe Grafik unten).

Zusammengefasst die wichtigsten Punkte:

-

Gemessen am EQT-Verkaufswert der 20% Beteiligung an Ottobock SE von € 579 Millionen im März 2024 betrug der von EQT akzeptierte Unternehmenswert rund € 2,8 Milliarden.

-

Zum Rückkauf der 20 %-Beteiligung von EQT hat die Näder Holding ein PIK-Loan von € 1,1 Milliarden aufgenommen, welches eine Verzinsung von 13 Prozent p.a. über seine Laufzeit beinhaltet.

-

Die Ottobock SE, die ihrerseits ihre Schulden zwischen 2018 und 2023 auf rund € 1,2 Milliarden verdoppelt hat, soll aus dem IPO via Kapitalerhöhung lediglich € 100 Millionen „zur Finanzierung von Wachstum“ erhalten. Davon werden allerdings ein nennenswerter Teil zur Kostendeckung des IPOs verwendet.

-

Der überwiegende Börsenerlös von ca. € 700 Millionen soll an Hans-Georg Näder bzw. die Näder Holding fließen, damit diese das PIK-Loan bedienen kann.

-

Auf Holding-Ebene bestehen zusätzlich zu dem PIK-Loan von € 1,1 Milliarden noch weitere vertragliche Verpflichtungen/ Schulden von rund € 600 Millionen

>> Insgesamt also Schulden von € 1,7 Milliarden. -

Inklusive des PIK-Loans hat sich die Verschuldung des Gesamtkonzerns (Holding mit Ottobock SE) auf ca. € 2,9 Milliarden mehr als verfünffacht.

-

Aus den oben genannten Zahlen ergibt sich, dass der überwiegend an die Holding fließende Börsenerlös bei weitem nicht ausreicht, um die dort bestehenden Schulden zu tilgen.

-

Gemäß Börsenzulassungsprospekt vom 29.9.2025 (ab Seite 34) verbleiben auch nach dem Zufluss des Börsenerlöses noch € 1,02 Milliarden an nicht gedeckten Schulden der Holding.

-

Folglich wird Herr Näder über seine Holding weitere Aktien im Umfang von ca. € 1 Milliarde abgeben müssen, was über längere Zeit auf dem Kurs lasten wird.

-

Dafür kann die erstaunlich kurz angesetzte Verkaufssperre (Lock-up) von nur 6 Monaten vom Emissionskonsortium auch vorzeitig aufgehoben werden.

-

Für den oben beschriebenen PIK-Loan hat die Näder Holding sämtliche ihr gehörende Aktien an der Ottobock SE an das Kredit-Konsortium verpfändet.

-

Während das PIK-Loan eine Laufzeit bis März 2030 hat,wird es sofort fällig gestellt, sobald die Näder Holding weniger als 60 Prozent Anteil an der Ottobock SE halten sollte.

-

Das Gleiche gilt, wenn die Näder Holding die Kontrolle über das Unternehmen verlieren sollte oder die gewählte Rechtsform der Kommanditgesellschaft auf Aktien geändert werden sollte, z.B. in eine AG. (In diesem Zusammenhang könnten auch die Angaben auf Seite 225 des Börsenprospektes relevant werden)

Ertragskraft negativ:

-

Der Konzern, der wie gezeigt zu mehr als 95 Prozent die Ottobock SE beinhaltet, machte in 6 Jahren nur in einem Jahr einen geringen Jahresüberschuss.

-

Ansonsten wurden regelmäßig Verluste erwirtschaftet, über diesen Zeitraum insgesamt € 161 Millionen:

-

Gleichzeitig haben die Eigentümer (Näder) jedes Jahr hohe Beträge aus dem Unternehmen herausgezogen. In den Jahren 2018 bis 2023 waren es rund € 170 Millionen.

-

Die Eigenkapitalquote ist zwischen 2018 und 2023 von ca. 30 Prozent auf rund 11 Prozent gesunken.

-

Der Umsatz ist – stark getrieben durch viele kleine Zukäufe – um ca. 7,6 Prozent p.a. in den Jahren zwischen 2018 und 2023 gewachsen.

-

Vor Ausbruch des Angriffskrieges Russlands und der damit einhergehenden Sonderkonjunktur für Ottobock – das Unternehmen beliefert die Armeen auf beiden Seiten – lag das annualisierte Wachstum inklusive kleinerer Zukäufe bei lediglich 4,7 Prozent (2018–2021).

-

Diese Zahlen zeigen die große Bedeutung des Krieges und des Geschäftes mit Russland für die Wachstumsentwicklung bei Ottobock.

Teil 2:

Aktuelle Ottobock Ergebnis-Kennzahlen (IFRS) und angestrebte Bewertung gemäß Veröffentlichung und Börsenzulassungsprospekt vom 29.09.2025

Zugleich mit der Veröffentlichung des Börsenprospekts der Ottobock SE wurden erstmalig aktuelle Jahresüberschüsse nach IFRS veröffentlicht:

| 2023 | 2024 | 2025 | |

|---|---|---|---|

| Profit for the year | € 48,1 Mio | € 27,9 Mio | € 28,0 Mio |

| Total comprehensive income for the year, net of tax * |

€ 17,7 Mio | € 26,8 Mio | € 2,6 Mio |

| Profit per Share ** | € 0,76 | € 0,47 | € 0,47 |

* nach Währungseffekten

** Anzahl Aktien zum Ausgabetag

Im Rahmen der Kapitalerhöhung sollen 1.612.903 Aktien neu ausgegeben werden.

Desweiteren will die Näder Holding 9.125.000 Aktien aus ihrem Bestand verkaufen.

Schließlich sollen 1.610.685 Aktien aus dem Bestand der Näder Holding im Wege einer Aktienleihe als Greenshoe platziert und für 30 Tage nach Handelseröffnung zur Kurspflege verwendet werden können.

Nach dem Börsengang wird das Unternehmen damit insgesamt 64.087.903 Aktien an der Börse notiert haben.

Bei einem angestrebten, mittleren Platzierungskurs von € 64,-/ Ottobock-Aktie ergäbe sich eine angestrebte mittlere Marktbewertung von insgesamt ca. € 4,1 Milliarden.

Die von dem Unternehmen angestrebte Bewertung würde auf Basis der aktuellen, am 29.9.2025 veröffentlichten, durchschnittlichen Jahresüberschüsse zu einem Kurs-Gewinn-Verhältnis (KGV) von > 100 führen.

Zum Vergleich: Der Hauptwettbewerber Össur / Embla Medical – zwar kleiner, aber wesentlich profitabler und kaum verschuldet – hat ein Kurs-Gewinn-Verhältnis (KGV) von etwa 29.

Fazit für Investoren

Die Zahlen zeigen, dass Ottobock vor ernsthaften strukturellen Schwächen steht:

- hohe Verschuldung

- geringe Profitabilität

- sinkendes Eigenkapital und

- fragile Wachstumstreiber.

Diese Faktoren werfen anlässlich des Börsengangs erhebliche Fragen zur Nachhaltigkeit des Geschäftsmodells auf.

FAQ und weitere Berichte und Artikel aus dem Netz:

Auszug aus den Berichten von Handelsblatt, Bloomberg und Co.:

👉 Handelsblatt: Das sind die kritischen Punkte des Ottobock-IPO

👉 The Market: Ottobock-Börsengang: günstig im Notverkauf durch schillernden Eigentümer

👉 Bloomberg: Prothesenhersteller Ottobock peilt bei Börsengang in Frankfurt € 4,2 Mrd. Marktkapitalisierung an

👉 Finanzen.net: Ottobock-Aktie: Preisspanne für IPO bekanntgegeben